发布时间:2017-10-09 15:42:21编辑:LANBTS来源:企划部

中国动力电池行业发展因素分析

一、有利因素

(一)政策支持

2017年,工业和信息化部、发展改革委、科技部、财政部联合印发《促进汽车动力电池产业发展行动方案》。《行动方案》提出分三个阶段推进我国动力电池发展:2018年,提升现有产品性价比,保障高品质电池供应;2020年,基于现有技术改进的新一代锂离子动力电池实现大规模应用;2025年,采用新化学原理的新体系电池力争实现技术变革和开发测试。

《行动方案》提出到2020年动力电池行业总产能超过1,000亿瓦时,形成产销规模在400亿瓦时以上、具有国际竞争力的龙头企业。新型锂离子动力电池单体比能量超过300瓦时/公斤;系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时以下,使用环境达-30℃到55℃,可具备3C充电能力。到2025年,新体系动力电池技术取得突破性进展,单体比能量达500瓦时/公斤。

(二)新能源汽车快速增长

按照计划,日本2020年将新能源汽车销量占总销量的比例提高到50%,2030年提高到70%;美国2020年电动汽车保有量将达100万辆,而中国到2025年新能源汽车销量占总销量的比例也将达到20%甚至更高。种种迹象表明,发展新能源汽车的方向已经明确,并且普及的步伐正在加快。

可以看到,近年来,伴随着新能源汽车的快速增长,动力电池已然成为投资热度极高的一个领域。国内动力电池企业的数量也从2014年底的50家左右快速增加到2016年的150家。这些电池企业近两年或投资建厂,或与整车厂谋合作,又或是广铺各类技术路线等,纷纷在新能源汽车市场迎来爆发之前抢占先机,欲在此领域大干一番。事实上,在这些企业的推动之下,动力电池领域近两年确实取得了一定的成果。

二、不利因素

(一)动力电池高端产能不足

国内动力电池企业总体的产能可能已经超越了现在新能源整车的需求,但是真正的好电池仍然是供不应求。除了材料和设备水平、生产工艺以及政策调整等客观因素的差距之外,国内高端动力电池产能不足主要有以下几点原因。

1、认知不同步

不少动力电池企业对于新能源汽车产业发展的认知还是不够。拿整车研发来说,完整的周期大概是2-4年的时间。因而,整车生产产能至少提前2年布局。而有些动力电池企业只顾着跟政策、扩产能,并没有认识到整车企业协同发展的重要性,以至于渐渐跟不上整车企业的脚步,产品也进入不了整车企业的视野。

2、合作模式转变

动力电池和车企的合作由来已久,只是在新能源汽车产业发展的不同阶段,双方合作深度和驱动因素不尽相同。

目前,车企和电池企业正由单纯的供需关系转变为基于市场、商业模式创新等的深度绑定合作。而这往往是一流企业间的强强联合,高端动力电池产能被绑定,导致市场供应紧俏。另一方面,高端产能的配套应用需要经过一定的验证周期,因而也会出现短时性的供应不足。

3、产业发展环境混乱

国内企业进入新能源汽车产业太容易,而被淘汰的又太少。比如动力电池市场鱼龙混杂,企业间恶性竞争频发,这种情况下不利于形成产业良性发展机制,企业没法去做高端产品,更谈何成功。

(二)动力电池低端产能过剩

新能源汽车产业仍然处于发展的初级阶段,正如“逆水行舟,不进则退”,虽然新能源汽车产业的产销规模实现了快速增长,但动力电池的核心技术还需要大幅度提升,充电基础设施建设仍需要加快推进。目前,企业已经出现了结构性过剩苗头,动力电池高端产能不足低端产能过剩的问题在进一步加剧。

目前,动力电池市场中两极分化严重,低水平重复建设问题突出,行业结构性风险上升。从市场集中度来看,2015年出货量前10家企业的市场占有率为75.3%,整体动力电池121家企业中,真正能进入整车供应体系的数量不超过20家。

(三)动力电池回收利用技术欠缺

2017年,《车用动力电池回收利用拆解规范》以及《车用动力电池回收利用余能检测》国家标准宣贯会正式举行。随着宣贯会的推进,动力电池回收问题有望得到部分解决。

我国2013年后新能源汽车进入快速发展期,根据推算,到2020年电池报废将迎来高峰,累计报废量将达到12万吨~17万吨,但目前在动力电池回收再利用领域,无论是模式,还是技术和法规都极为欠缺。

目前,厂家并没有针对电池回收的相关政策,因此报废的电池一般由4S店自行处理。不仅回收渠道存在问题,动力电池再利用技术也并不成熟,且工艺过于复杂,成本过高,这同样对动力电池回收带来很大阻力。如果现在不着手进行相关准备,未来动力电池报废高峰来临,将造成严重的环境问题。

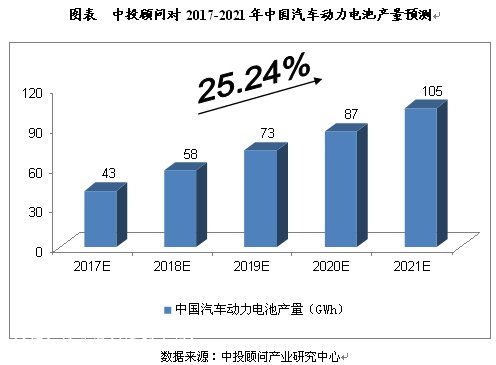

汽车动力电池产量预测

2016年,中国汽车动力电池产量为30.8GWh,同比增长82%。

综合以上因素,我们预计,2017年我国汽车动力电池产量将达到43GWh,未来五年(2017-2021)年均复合增长率约为25.24%,2021年将达到105GWh。

[上一篇] 动力电池行业:关注龙头股调整后的中期布局机会

Copyright @ 版权所有 鄂ICP备18001449

电话:027-87610172 传真:027-87610173

地址:武汉市东湖新技术开发区高新五路80号 电子邮箱:kf@lanbts.com

官

官 13100677741 18162695320 18502708844 13477023609

13100677741 18162695320 18502708844 13477023609